De rol van de notaris

Wanneer iemand komt te overlijden zal er contact opgenomen worden met een notaris. Hij of zij zal in eerste instantie de nodige informatie over de nalatenschap verzamelen en nagaan of de overledene een testament of wilsbeschikking heeft nagelaten. Zo kan er bepaald worden wie er recht heeft op de erfenis of een deel ervan.

In België bestaan er 4 hiërarchische ordes van bloedverwantschap in welke erfgenamen worden opgedeeld volgens de wet. Indien een overledene geen familieleden heeft binnen een bepaalde orde wordt er afgezakt naar een lagere:

- De afstammelingen van de overledene: betreft kinderen, kleinkinderen, achterkleinkinderen,…

- De ouders samen met broers, zussen en hun afstammelingen.

- De bloedverwanten in opgaande lijn (ouders, grootouders en overgrootouders).

- Ooms en tantes, neven en nichten, grootooms en groottantes.

Binnen elke orde bepaalt de graad van verwantschap vervolgens of je al dan niet wat erft. Er wordt onderscheid gemaakt tussen “in rechte lijn” of “in zijlijn”.

- Rechte lijn: de ene persoon stamt af van de andere: bijvoorbeeld ouder en dochter, grootouder en kleinkind.

- Zijlijn: beide personen stammen af van dezelfde voorouder: bijvoorbeeld broer en zus.

Enkele aandachtspunten

- Erfgenamen moeten binnen de 4 maanden na het overlijden een aangifte indienen bij de belastingdienst.

- Regelmatig komt het voor dat grootouders hun kleinkinderen willen helpen door bijvoorbeeld een woning na te laten of een geldsom te schenken. Het is belangrijk om in het achterhoofd te houden dat de kinderen van de grootouders (bijvoorbeeld uw ouders, ooms, tantes) steeds het recht hebben op het zogenaamde reservataire erfdeel. Hier dient de grootouder te berekenen hoeveel aan een kleinkind mag gegeven worden.

- In Vlaanderen kan de belastingvermindering op kleine erfdelen ervoor zorgen dat men tot een bedrag van 12.500 euro geen belasting hoeft te betalen.

- De gezinswoning is vrijgesteld van erfbelasting voor de langstlevende partner (gehuwd en wettelijk samenwonenden). Dit geldt in Vlaanderen ook voor feitelijke samenwoners mits dat ze ononderbroken hebben samengewoond gedurende 3 jaar en een gemeenschappelijke huishouding hebben gevoerd.

Wilt u graag de waarde weten van uw geërfde woning? Staat u op het punt deze te verkopen? Vraag dan hier uw gratis waardebepaling aan.

Successietarieven

Iedereen die erft is verplicht om op de verkregen erfenis een belasting te betalen, ook wel successierechten. Deze wordt berekend op de waarde van de verkregen roerende en onroerende goederen. De tarieven zijn opgesplitst in verschillende schijven en verhogen naarmate de omvang van de erfenis. Daarnaast zijn deze afhankelijk van de verwantschap met de overleden persoon en het betreffende gewest. Er gelden andere percentages in het Vlaamse Gewest dan in het Waalse en het Brussels Hoofdstedelijk gewest.

In Vlaanderen zijn volgende tarieven van toepassing:

Tarieven in rechte lijn en tussen partners

Binnen deze categorie wordt de erfenis belast aan de laagste percentages, per erfgenaam en afzonderlijk op het roerende gedeelte en het onroerende gedeelte.

Een voorbeeld:

U erft in de nalatenschap van uw vader voor 200.000 euro aan onroerende goederen en voor 50.000 euro aan roerende goederen. De berekening gebeurt als volgt:

- Roerend deel: 50.000 euro. Op dit bedrag is enkel de eerste schijf van 3 % van toepassing. De successierechten bedragen m.a.w. 1.500 euro (50.000*0,03= 1.500)

- Onroerend deel: Op de eerste schijf van 50.000 euro is het tarief van 3 % toepasbaar. Op de resterende schijf van 150.000 euro is het tarief van 9 % van toepassing. De successierechten bedragen dus 1.500 (50.000*0,03) + 13.500 (150.000*0,09)= 15.000 euro.

- In deze case dient u dus 16.500 euro aan erfbelasting te betalen.

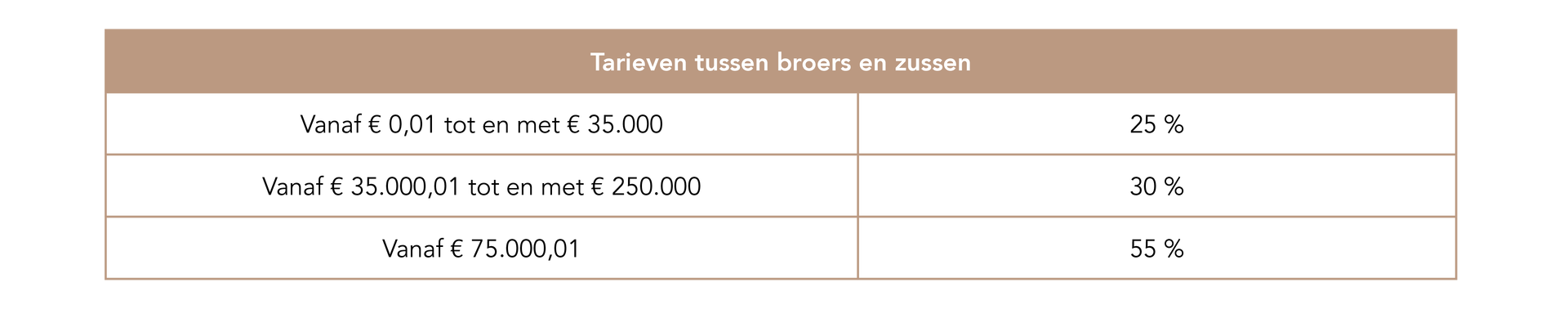

Tarief tussen broers en zussen

Binnen deze categorie wordt de erfenis belast op de netto-verkrijging van elke broer of zus afzonderlijk. Er wordt geen opsplitsing gemaakt tussen het roerend en het onroerend gedeelte. Het tarief werd aangepast vanaf 1 september 2018.

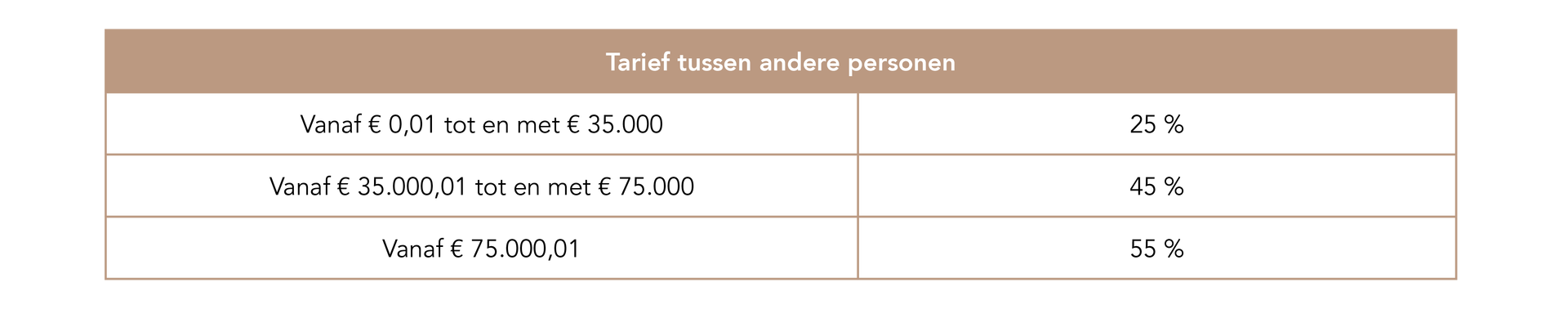

Tarief tussen andere personen

Binnen deze categorie wordt de erfenis belast op het totaal van de netto-verkrijgingen van alle erfopvolgers. Het tarief werd aangepast vanaf 1 september 2018.

Een voorbeeld:

Een erfenis van 100.000 euro wordt verdeeld onder 2 nichten. De eerste krijgt 70.000 euro en de tweede 30.000 euro. De erfbelasting wordt berekend op de som van de netto-verkrijgingen, concreet 100.000 euro. Dit wil zeggen dat de verschuldigde erfbelasting 40.500 bedraagt:

- 35.000*0,25= 8.750 euro

- 40.000*0,45= 18.000 euro

- 25.000*0,55= 13.750 euro

Verlaagde tarieven

Verder bestaan er nog enkele vlakke en verlaagde tarieven voor legaten aan goede doelen, overheden,… (8,5 %) en voor overdrachten van familiale ondernemingen en vennootschappen (3 % in rechte lijn of partner en 7 % in andere gevallen).

Wenst u na het lezen van deze blog uw onroerend goed te verkopen of heeft u nog vragen over de verkoop van uw woning? U kan echter steeds bij ons terecht voor persoonlijk advies van één van onze makelaars of u kan beroep doen op een gratis schatting.

Bent u nog op zoek naar uw droomwoning of -appartement? Dan kan u hier al onze panden vinden die te koop staan of contacteer ons via +32 294 50 57.